Herzlich willkommen zu unserem Artikel über die anteilige Auszahlung des 13. Gehalts bei Eintritt zum Unternehmen! In diesem Artikel werden wir Ihnen detaillierte Informationen und Schritt-für-Schritt-Anleitungen zu diesem Thema geben. Das 13. Gehalt ist ein zusätzliches Gehalt, das Arbeitnehmer erhalten, und es spielt eine wichtige Rolle für finanzielle Aspekte beim Eintritt in ein Unternehmen. Wir werden zunächst den Hintergrund und die Definition des 13. Gehalts erläutern, gefolgt von den gesetzlichen Regelungen und den Voraussetzungen für den Anspruch. Anschließend werden wir die Berechnung der anteiligen Auszahlung sowie Beispiele für deren Anwendung untersuchen. Abschließend werden wir uns mit den Auszahlungsmodalitäten, den steuerlichen und sozialen Aspekten und den Vor- und Nachteilen der anteiligen Auszahlung befassen. Lassen Sie uns nun direkt in die Welt des 13. Gehalts eintauchen!

Zusammenfassung

- Was ist das 13. Gehalt?

- Anteilige Auszahlung beim Eintritt zum Unternehmen

- Auszahlungsmodalitäten

- Der 13. Gehalt und andere finanzielle Aspekte beim Eintritt

- Zusammenfassung

- Häufig gestellte Fragen

- 1. Wie wird das 13. Gehalt berechnet?

- 2. Habe ich automatisch Anspruch auf das 13. Gehalt?

- 3. Kann das 13. Gehalt aufgeteilt werden?

- 4. Ist das 13. Gehalt steuerfrei?

- 5. Erhalte ich das 13. Gehalt, wenn ich erst später im Jahr eingetreten bin?

- 6. Was sind die Voraussetzungen, um das 13. Gehalt zu erhalten?

- 7. Hat das 13. Gehalt Einfluss auf meine Sozialabgaben?

- 8. Kann der Arbeitgeber das 13. Gehalt streichen?

- 9. Was sind die Vor- und Nachteile der anteiligen Auszahlung des 13. Gehalts?

- 10. Wie kann ich den genauen Betrag der anteiligen Auszahlung berechnen?

- Verweise

Was ist das 13. Gehalt?

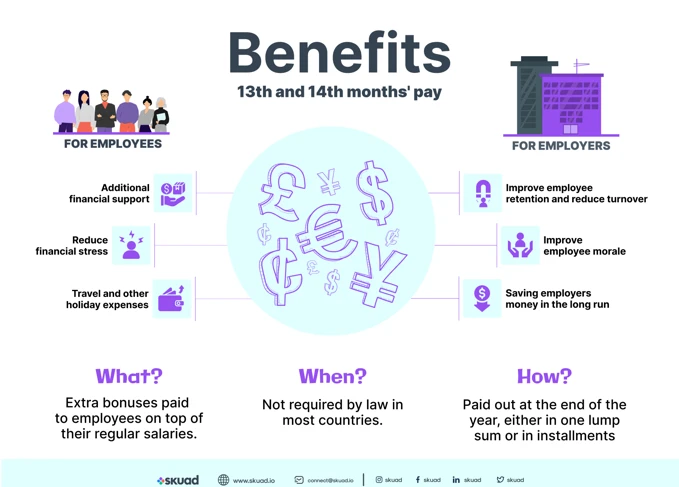

Definition und Hintergrund: Das 13. Gehalt ist ein zusätzliches Gehalt, das Arbeitnehmer in bestimmten Unternehmen oder Branchen erhalten. Es wird auch als Weihnachtsgeld oder Jahresprämie bezeichnet. Es handelt sich um eine freiwillige Leistung des Arbeitgebers und ist nicht gesetzlich vorgeschrieben. Das 13. Gehalt wird in der Regel einmal im Jahr ausgezahlt, häufig vor Weihnachten, um den Arbeitnehmern zusätzliche finanzielle Unterstützung zu bieten. Es kann eine prozentuale Berechnung des Jahresgehalts sein oder ein festgelegter Betrag, der vom Arbeitgeber festgelegt wird. Das 13. Gehalt ist eine beliebte Form der Anerkennung und Motivation der Mitarbeiter. Es stellt auch einen zusätzlichen finanziellen Vorteil dar, der oft für Weihnachtseinkäufe oder den Urlaub verwendet wird.

1.1 Definition und Hintergrund

Definition und Hintergrund: Das 13. Gehalt ist ein Zusatzeinkommen, das Arbeitnehmer in einigen Unternehmen erhalten. Es handelt sich um eine Prämie, die einmal im Jahr zusätzlich zum regulären Gehalt ausgezahlt wird. Der genaue Zeitpunkt der Auszahlung variiert je nach Unternehmen, aber oft erfolgt dies vor Weihnachten. Das 13. Gehalt dient dazu, den Arbeitnehmern eine finanzielle Unterstützung zu bieten und ihre Loyalität und Motivation zu fördern. Es ist wichtig zu beachten, dass das 13. Gehalt in vielen Fällen eine freiwillige Leistung des Arbeitgebers ist und nicht gesetzlich vorgeschrieben ist. Die Höhe des 13. Gehalts kann entweder als prozentualer Anteil am Jahresgehalt berechnet werden oder als fester Betrag festgelegt werden. Es gibt auch Unternehmen, die das 13. Gehalt als Teil eines umfassenderen Bonusprogramms anbieten.

1.2 Zweck des 13. Gehalts

Zweck des 13. Gehalts: Der Zweck des 13. Gehalts liegt darin, den Arbeitnehmern eine zusätzliche finanzielle Unterstützung zu bieten. Es dient als Form der Wertschätzung und Anerkennung für ihre geleistete Arbeit im Laufe des Jahres. Das 13. Gehalt kann auch dazu beitragen, die Motivation der Mitarbeiter zu steigern und ihre Bindung an das Unternehmen zu stärken. Indem den Arbeitnehmern ein zusätzliches Gehalt gezahlt wird, können sie ihre finanzielle Situation verbessern und ihre Ausgaben für besondere Anlässe wie Weihnachten oder den Urlaub decken. Es fördert auch ein positives Arbeitsumfeld und kann zu einer erhöhten Mitarbeiterzufriedenheit führen. Obwohl das 13. Gehalt nicht gesetzlich vorgeschrieben ist, bieten viele Unternehmen diese Form der Vergütung an, um ihren Mitarbeitern zusätzliche Anreize zu bieten.

Anteilige Auszahlung beim Eintritt zum Unternehmen

Gesetzliche Regelungen: Es gibt keine gesetzlichen Bestimmungen, die eine anteilige Auszahlung des 13. Gehalts bei Eintritt zum Unternehmen vorschreiben. Es liegt im Ermessen des Arbeitgebers, ob er einem Arbeitnehmer, der neu ins Unternehmen eintritt, einen anteiligen Betrag des 13. Gehalts gewährt. In der Regel orientiert sich der Arbeitgeber an der Zeitdauer, die der Arbeitnehmer im Unternehmen verbracht hat, um den anteiligen Betrag zu berechnen.

Voraussetzungen für den Anspruch: Um Anspruch auf eine anteilige Auszahlung des 13. Gehalts bei Eintritt zum Unternehmen zu haben, muss der Arbeitnehmer eine bestimmte Zeit im Unternehmen verbracht haben. Diese Anforderungen können je nach Unternehmensrichtlinien variieren. Häufig wird ein Mindestzeitraum von drei bis sechs Monaten festgelegt, um Anspruch auf die anteilige Auszahlung zu haben. Es ist wichtig, die konkreten Bedingungen und Richtlinien des Arbeitgebers zu überprüfen, um sicherzustellen, dass man anspruchsberechtigt ist.

Berechnung der anteiligen Auszahlung: Die Berechnung der anteiligen Auszahlung des 13. Gehalts basiert in der Regel auf der Anzahl der Monate, die der Arbeitnehmer im Unternehmen verbracht hat. Der anteilige Betrag wird entsprechend dem Verhältnis der tatsächlich verbrachten Monate zum vollen Jahreszeitraum berechnet. Beispielsweise erhält ein Mitarbeiter, der sechs Monate im Unternehmen war, die Hälfte des vollen 13. Gehaltsbetrags. Die genaue Berechnung kann jedoch von Unternehmen zu Unternehmen variieren.

2.1 Gesetzliche Regelungen

Gesetzliche Regelungen: In Bezug auf das 13. Gehalt gibt es keine spezifischen gesetzlichen Regelungen in Deutschland. Es ist eine freiwillige Leistung des Arbeitgebers und kann in Tarifverträgen, Betriebsvereinbarungen oder individuellen Arbeitsverträgen festgelegt werden. Es ist wichtig zu beachten, dass der Anspruch auf das 13. Gehalt in der Regel an bestimmte Voraussetzungen geknüpft ist, wie beispielsweise eine bestimmte Betriebszugehörigkeit oder das Erreichen bestimmter Zielvorgaben. Arbeitnehmer sollten ihre Arbeitsverträge und die internen Regelungen ihres Unternehmens überprüfen, um Informationen darüber zu erhalten, ob und unter welchen Bedingungen sie Anspruch auf das 13. Gehalt haben. Es gibt auch bestimmte Vorschriften bezüglich der Besteuerung des 13. Gehalts, die berücksichtigt werden müssen. Weitere Informationen zur Besteuerung finden Sie auf der Website des Bundesfinanzministeriums.

2.2 Voraussetzungen für den Anspruch

Voraussetzungen für den Anspruch: Um Anspruch auf das 13. Gehalt zu haben, müssen Arbeitnehmer bestimmte Voraussetzungen erfüllen. In der Regel hängt der Anspruch auf das zusätzliche Gehalt von der Dauer der Betriebszugehörigkeit ab. Es ist üblich, dass Arbeitnehmer mindestens sechs Monate oder ein Jahr im Unternehmen beschäftigt sein müssen, um Anspruch auf das 13. Gehalt zu haben. Diese Voraussetzung kann jedoch je nach Unternehmensrichtlinien variieren. Es ist auch wichtig zu beachten, dass das 13. Gehalt oft an die tatsächliche Anwesenheit und aktive Beschäftigung des Arbeitnehmers während des Jahres gebunden ist. Dies bedeutet, dass Arbeitnehmer, die beispielsweise in Teilzeit, als Minijobber oder in anderen besonderen Beschäftigungsmodellen tätig sind, möglicherweise bestimmte Einschränkungen oder andere Regelungen für den Anspruch auf das 13. Gehalt haben. Weitere Informationen zu den spezifischen Voraussetzungen für den Anspruch in Ihrem Unternehmen finden Sie in den betrieblichen Vereinbarungen oder im Arbeitsvertrag.

2.3 Berechnung der anteiligen Auszahlung

Berechnung der anteiligen Auszahlung: Die Berechnung der anteiligen Auszahlung des 13. Gehalts hängt von verschiedenen Faktoren ab. In der Regel wird das 13. Gehalt proportional zur Dauer der Beschäftigung im Unternehmen berechnet. Dabei wird die Anzahl der Monate, die der Arbeitnehmer im Unternehmen gearbeitet hat, berücksichtigt. Um die anteilige Auszahlung zu berechnen, wird das volle Jahresgehalt durch 12 Monate geteilt und mit der Anzahl der gearbeiteten Monate multipliziert.

Als Beispiel nehmen wir an, dass das volle Jahresgehalt 30.000 Euro beträgt und der Arbeitnehmer zum 1. Juli in das Unternehmen eingetreten ist. In diesem Fall hätte der Arbeitnehmer 6 Monate im Unternehmen gearbeitet. Die Berechnung der anteiligen Auszahlung würde wie folgt aussehen:

30.000 Euro / 12 Monate * 6 Monate = 15.000 Euro

Der Arbeitnehmer hätte also Anspruch auf eine anteilige Auszahlung in Höhe von 15.000 Euro. Es ist wichtig zu beachten, dass die Berechnung je nach Unternehmen und branchenspezifischen Vereinbarungen variieren kann. Es empfiehlt sich daher, die spezifischen Regeln und Vorgaben des jeweiligen Arbeitgebers zu überprüfen, um eine genaue Berechnung vorzunehmen.

2.4 Beispiele für die Berechnung

Beispiele für die Berechnung: Um die anteilige Auszahlung des 13. Gehalts bei Eintritt zum Unternehmen zu berechnen, müssen verschiedene Faktoren berücksichtigt werden. Wenn beispielsweise ein Arbeitnehmer am 1. Juli in ein Unternehmen eintritt und das 13. Gehalt am Ende des Jahres ausgezahlt wird, kann die Berechnung wie folgt aussehen: Wenn das Jahresgehalt des Arbeitnehmers 40.000 Euro beträgt und das 13. Gehalt 50% des Jahresgehalts ausmacht, beträgt die anteilige Auszahlung 20.000 Euro. Da der Arbeitnehmer nur sechs Monate im Unternehmen war, erhält er die Hälfte des 13. Gehalts, also 10.000 Euro. Dieses Beispiel zeigt, wie die anteilige Auszahlung des 13. Gehalts anhand des Jahresgehalts und der Dauer der Beschäftigung berechnet werden kann. Weitere Beispiele und spezifische Berechnungen können je nach Unternehmensrichtlinien und individuellen Umständen variieren.

Auszahlungsmodalitäten

Zeitpunkt der Auszahlung: Die Auszahlung des 13. Gehalts erfolgt in der Regel einmal im Jahr und liegt oft vor Weihnachten. Der genaue Zeitpunkt kann jedoch je nach Unternehmen und individueller Vereinbarung variieren. Einige Arbeitgeber zahlen das 13. Gehalt zusammen mit dem Novembergehalt oder dem Dezembergehalt aus, während andere es als separate Zahlung im Dezember vornehmen. Es ist wichtig, die internen Richtlinien und Vereinbarungen Ihres Arbeitgebers zu kennen, um den genauen Zeitpunkt der Auszahlung des 13. Gehalts zu erfahren.

Auszahlungsbeträge: Der genaue Betrag des 13. Gehalts hängt von verschiedenen Faktoren ab, wie zum Beispiel der Unternehmenspolitik, der Dauer der Beschäftigung und dem individuellen Arbeitsvertrag. In einigen Fällen entspricht das 13. Gehalt einem vollen Monatsgehalt, während es in anderen Fällen eine bestimmte prozentuale Berechnung des Jahresgehalts sein kann. Es liegt im Ermessen des Arbeitgebers, den Auszahlungsbetrag festzulegen. Es ist wichtig, Ihre individuellen Vertragsbedingungen zu überprüfen, um den genauen Betrag zu erfahren, den Sie für das 13. Gehalt erhalten.

3.1 Zeitpunkt der Auszahlung

Zeitpunkt der Auszahlung: Der genaue Zeitpunkt, zu dem das 13. Gehalt ausgezahlt wird, kann von Unternehmen zu Unternehmen variieren. In den meisten Fällen erfolgt die Auszahlung jedoch vor Weihnachten, um den Arbeitnehmern eine zusätzliche finanzielle Unterstützung für die Feiertage zu bieten. Es kann jedoch auch vorkommen, dass das 13. Gehalt aufgeteilt wird und in mehreren Raten ausgezahlt wird. Einige Unternehmen zahlen beispielsweise die Hälfte des Betrags vor Weihnachten aus und die andere Hälfte im nächsten Jahr. Es ist wichtig, die spezifischen Auszahlungsmodalitäten und den Zeitplan in Ihrem Arbeitsvertrag oder in den Unternehmensrichtlinien nachzulesen, um den genauen Zeitpunkt zu erfahren.

3.2 Auszahlungsbeträge

Auszahlungsbeträge: Die Höhe des 13. Gehalts variiert je nach Unternehmen und individueller Vereinbarung. Es gibt unterschiedliche Ansätze zur Berechnung der Auszahlungsbeträge. Einige Arbeitgeber verwenden eine prozentuale Berechnung, bei der beispielsweise 50% des monatlichen Bruttogehalts des Mitarbeiters als 13. Gehalt ausgezahlt werden. Andere Unternehmen setzen einen festen Betrag fest, der unabhängig vom Gehalt des Mitarbeiters ist. Die genauen Auszahlungsbeträge und Regelungen werden in Arbeitsverträgen, Betriebsvereinbarungen oder Tarifverträgen festgelegt. Es ist wichtig, diese Vereinbarungen zu überprüfen und die spezifischen Konditionen für das 13. Gehalt zu verstehen. Dadurch kann der Arbeitnehmer besser planen und seine finanziellen Ressourcen entsprechend verwalten.

Der 13. Gehalt und andere finanzielle Aspekte beim Eintritt

Lohnsteuer und Sozialabgaben: Beim Eintritt in ein Unternehmen und der anteiligen Auszahlung des 13. Gehalts spielen auch steuerliche und soziale Aspekte eine Rolle. Das zusätzliche Gehalt unterliegt normalerweise der Lohnsteuer und den Sozialabgaben. Die genaue Höhe der Steuern und Abgaben hängt von verschiedenen Faktoren ab, wie beispielsweise der Steuerklasse des Arbeitnehmers und dem Gesamteinkommen. Es ist wichtig zu beachten, dass das 13. Gehalt das jährliche Einkommen erhöhen kann und möglicherweise in eine höhere Steuerklasse fallen lässt. Arbeitnehmer sollten sich daher über die steuerlichen Auswirkungen informieren und eventuell Vorkehrungen treffen, um die finanziellen Auswirkungen zu minimieren.

Vorteile und Nachteile der anteiligen Auszahlung: Die anteilige Auszahlung des 13. Gehalts beim Eintritt zum Unternehmen hat sowohl Vor- als auch Nachteile. Zu den Vorteilen gehört, dass Arbeitnehmer bereits beim Eintritt in das Unternehmen von zusätzlichem Einkommen profitieren, das für verschiedene Zwecke verwendet werden kann. Es kann eine finanzielle Erleichterung bieten und den Start in den neuen Job angenehmer machen. Ein potenzieller Nachteil besteht darin, dass die anteilige Auszahlung möglicherweise nicht den vollen Betrag des 13. Gehalts erreicht und daher weniger finanzielle Unterstützung bietet. Es ist wichtig, die eigenen finanziellen Bedürfnisse und Prioritäten zu berücksichtigen, um die beste Entscheidung zu treffen.

4.1 Lohnsteuer und Sozialabgaben

Lohnsteuer und Sozialabgaben: Beim 13. Gehalt gelten die gleichen Steuern und Sozialabgaben wie für das reguläre Gehalt. Das bedeutet, dass sowohl die Lohnsteuer als auch die Sozialversicherungsbeiträge auf das 13. Gehalt erhoben werden. Die Höhe der Lohnsteuer hängt von der individuellen Steuerklasse des Arbeitnehmers ab. Die Sozialabgaben umfassen in der Regel Beiträge zur Krankenversicherung, Rentenversicherung und Arbeitslosenversicherung. Es ist wichtig zu beachten, dass das 13. Gehalt die Steuerpflicht des Arbeitnehmers erhöhen kann und sich auch auf die Höhe der Sozialabgaben auswirken kann. Daher sollten Arbeitnehmer bei der Planung ihrer Finanzen berücksichtigen, dass das 13. Gehalt steuerliche Auswirkungen haben kann. Weitere Informationen zu den Steuer- und Sozialabgaben bei Teilzeit- oder Minijobs finden Sie auf unserer Website.

4.2 Vorteile und Nachteile der anteiligen Auszahlung

Vorteile und Nachteile der anteiligen Auszahlung: Die anteilige Auszahlung des 13. Gehalts bei Eintritt zum Unternehmen hat sowohl Vorteile als auch Nachteile. Zu den Vorteilen gehört, dass der Arbeitnehmer bereits bei Eintritt zum Unternehmen von einer finanziellen Zusatzleistung profitiert. Dies kann insbesondere in Zeiten von besonderen Ausgaben, wie beispielsweise beim Umzug oder beim Kauf von Arbeitsmaterialien, hilfreich sein. Eine anteilige Auszahlung ermöglicht es dem Arbeitnehmer auch, das zusätzliche Geld früher zu nutzen und möglicherweise zu sparen oder in andere Anschaffungen zu investieren. Allerdings gibt es auch Nachteile. Durch die anteilige Auszahlung erhält der Arbeitnehmer weniger Geld als bei einer vollständigen Auszahlung des 13. Gehalts zum Ende des Jahres. Dies kann bedeutet, dass er im Vergleich zu seinen Kollegen weniger finanzielle Mittel zur Verfügung hat. Zudem besteht die Gefahr, dass der Arbeitnehmer sich zu Beginn des Beschäftigungsverhältnisses an die anteilige Auszahlung gewöhnt und eine vollständige Auszahlung des 13. Gehalts in Zukunft nicht mehr erwartet.

Zusammenfassung

Zusammenfassung: In diesem Artikel haben wir uns mit der anteiligen Auszahlung des 13. Gehalts bei Eintritt in ein Unternehmen beschäftigt. Wir haben die Definition und den Hintergrund des 13. Gehalts erläutert, sowie den Zweck dieser zusätzlichen Zahlung. Wir haben die gesetzlichen Regelungen und die Voraussetzungen für den Anspruch auf das 13. Gehalt behandelt, sowie die Berechnung und Beispiele für die anteilige Auszahlung dargestellt. Des Weiteren haben wir die Auszahlungsmodalitäten untersucht und auch die steuerlichen und sozialen Aspekte beleuchtet. Abschließend haben wir die Vor- und Nachteile der anteiligen Auszahlung des 13. Gehalts betrachtet. Bei Fragen oder weiteren Informationen können Sie gerne unseren Artikel über die Auswirkungen von Teilzeitjobs bei Krankheit oder unseren Artikel über Teilzeitjobs und Minijobs besuchen.

Häufig gestellte Fragen

1. Wie wird das 13. Gehalt berechnet?

Die Berechnung des 13. Gehalts kann je nach Unternehmen unterschiedlich sein. In einigen Fällen wird ein Prozentsatz des Jahresgehalts als Weihnachtsgeld gewährt, während andere Unternehmen einen festen Betrag festlegen. Es ist wichtig, die spezifischen Richtlinien und Vereinbarungen Ihres Arbeitgebers zu überprüfen, um den genauen Berechnungsprozess zu verstehen.

2. Habe ich automatisch Anspruch auf das 13. Gehalt?

Nein, der Anspruch auf das 13. Gehalt hängt von verschiedenen Faktoren ab. Es gibt keine gesetzliche Verpflichtung für Arbeitgeber, das 13. Gehalt zu zahlen. Es ist oft eine freiwillige Leistung des Arbeitgebers, die je nach Unternehmen oder Branche unterschiedlich gehandhabt wird. Überprüfen Sie Ihren Arbeitsvertrag oder Tarifvertrag, um festzustellen, ob Sie Anspruch auf das 13. Gehalt haben.

3. Kann das 13. Gehalt aufgeteilt werden?

Ja, in einigen Fällen kann das 13. Gehalt aufgeteilt werden. Manche Unternehmen bieten die Möglichkeit, das Weihnachtsgeld auf mehrere Auszahlungen zu verteilen, abhängig von den individuellen Bedürfnissen und Vereinbarungen zwischen Arbeitgeber und Arbeitnehmer. Dies kann eine Option sein, um die finanzielle Belastung gleichmäßiger zu verteilen.

4. Ist das 13. Gehalt steuerfrei?

Nein, das 13. Gehalt unterliegt in der Regel der normalen Besteuerung. Es wird wie reguläres Einkommen behandelt und ist steuerpflichtig. Die genaue Steuerberechnung hängt von den Steuersätzen und -regeln in Ihrem Land ab. Es ist ratsam, sich bei einem Steuerberater oder Finanzexperten über die steuerlichen Auswirkungen des 13. Gehalts zu informieren.

5. Erhalte ich das 13. Gehalt, wenn ich erst später im Jahr eingetreten bin?

Wenn Sie erst später im Jahr in ein Unternehmen eintreten, kann Ihr Anspruch auf das 13. Gehalt anteilig berechnet werden. Der genaue Betrag hängt von der Dauer Ihrer Beschäftigung im laufenden Jahr ab. Es ist ratsam, die genauen Regelungen in Ihrem Arbeitsvertrag oder Tarifvertrag zu überprüfen.

6. Was sind die Voraussetzungen, um das 13. Gehalt zu erhalten?

Die Voraussetzungen für den Erhalt des 13. Gehalts variieren je nach Unternehmen oder Branche. In einigen Fällen können bestimmte Kriterien wie eine Mindestbeschäftigungsdauer oder das Erreichen bestimmter Unternehmensziele erforderlich sein. Überprüfen Sie Ihren Arbeitsvertrag oder Tarifvertrag, um die spezifischen Anforderungen zu erfahren.

7. Hat das 13. Gehalt Einfluss auf meine Sozialabgaben?

Ja, das 13. Gehalt unterliegt in der Regel den üblichen Sozialabgaben, wie z.B. Krankenversicherung, Rentenversicherung und Arbeitslosenversicherung. Der genaue Beitrag hängt von den geltenden Sozialabgabesätzen in Ihrem Land ab. Es ist wichtig, sich bei den zuständigen Behörden oder einem Steuerberater über die konkreten Auswirkungen auf Ihre Sozialabgaben zu informieren.

8. Kann der Arbeitgeber das 13. Gehalt streichen?

Da das 13. Gehalt eine freiwillige Leistung des Arbeitgebers ist, kann dieser in einigen Fällen entscheiden, das Weihnachtsgeld nicht auszuzahlen. Dies könnte auf finanzielle Schwierigkeiten des Unternehmens oder spezifische Vereinbarungen zurückzuführen sein. Es ist wichtig, die individuellen Vereinbarungen und Regelungen zwischen Arbeitgeber und Arbeitnehmer zu prüfen.

9. Was sind die Vor- und Nachteile der anteiligen Auszahlung des 13. Gehalts?

Die anteilige Auszahlung des 13. Gehalts bei Eintritt zum Unternehmen hat sowohl Vor- als auch Nachteile. Ein Vorteil ist, dass Sie bereits einen Teil des Weihnachtsgeldes erhalten, auch wenn Sie nur einen Teil des Jahres im Unternehmen arbeiten. Dies kann finanzielle Stabilität bieten. Ein Nachteil ist, dass der anteilige Betrag möglicherweise geringer ist als das volle 13. Gehalt, das Mitarbeiter erhalten, die das gesamte Jahr im Unternehmen waren.

10. Wie kann ich den genauen Betrag der anteiligen Auszahlung berechnen?

Die Berechnung der anteiligen Auszahlung des 13. Gehalts hängt von verschiedenen Faktoren ab, einschließlich der Dauer der Beschäftigung im laufenden Jahr und der genauen Regelungen des Arbeitgebers. Es ist ratsam, sich an die Personalabteilung oder Ihren Vorgesetzten zu wenden, um den genauen Betrag zu ermitteln. Sie können auch Beispiele oder Tools zur Berechnung verwenden, um eine grobe Schätzung zu erhalten.