Privatdarlehen sind eine beliebte Möglichkeit, Geld zu leihen oder zu leihen, insbesondere wenn traditionelle Bankkredite nicht verfügbar sind oder vermieden werden sollen. Bei der Rückzahlung von Privatdarlehen ist es wichtig, einen reibungslosen Prozess zu gewährleisten, um mögliche Konflikte und Missverständnisse zu vermeiden. In diesem Artikel finden Sie wichtige Tipps und Tricks, die Ihnen helfen werden, eine erfolgreiche Rückzahlung abzuwickeln. Wir werden uns mit der richtigen Dokumentation und Kommunikation, der Verbesserung Ihrer Rückzahlungsfähigkeit, der Besprechung von Rückzahlungsoptionen, der Berücksichtigung steuerlicher Aspekte und dem Umgang mit Konfliktsituationen befassen. Lesen Sie weiter, um zu erfahren, wie Sie Ihren Rückzahlungsprozess effizient gestalten können.

Zusammenfassung

- Tipps für einen reibungslosen Rückzahlungsprozess

- Dokumentation und Kommunikation

- Verbesserung der Rückzahlungsfähigkeit

- Rückzahlungsoptionen besprechen

- Steuerliche Aspekte beachten

- Umgang mit Konfliktsituationen

- Rückzahlung erfolgreich abschließen

- Fazit

- Häufig gestellte Fragen

- 1. Was passiert, wenn ich die Rückzahlungsbedingungen nicht einhalten kann?

- 2. Kann ich die Rückzahlung vorzeitig beenden?

- 3. Gibt es steuerliche Auswirkungen beim Privatdarlehen?

- 4. Ist es möglich, Ratenzahlungen zu vereinbaren?

- 5. Wie kann ich meine Rückzahlungsfähigkeit verbessern?

- 6. Was sind alternative Streitbeilegungsmechanismen?

- 7. Was passiert, wenn der Darlehensgeber die Rückzahlung verweigert?

- 8. Ist es legal, Kredite von Privatpersonen aufzunehmen?

- 9. Wie oft sollte ich mich mit dem Darlehensgeber über den Rückzahlungsstatus austauschen?

- 10. Gibt es andere Möglichkeiten, meine Rückzahlungsfähigkeit zu verbessern?

- Verweise

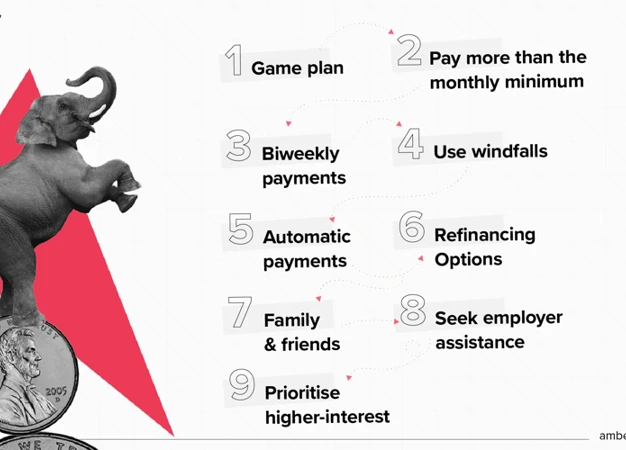

Tipps für einen reibungslosen Rückzahlungsprozess

Bevor Sie ein Privatdarlehen aufnehmen, sollten Sie klare Rückzahlungsbedingungen mit dem Darlehensgeber vereinbaren. Legen Sie den Zinssatz, die Laufzeit und die monatlichen Ratenzahlungen eindeutig fest.

Um Missverständnisse zu vermeiden, ist es wichtig, alle Vereinbarungen schriftlich festzuhalten. Erstellen Sie einen schriftlichen Darlehensvertrag, der alle Bedingungen und Konditionen des Privatdarlehens enthält.

Halten Sie den Zahlungsverlauf des Darlehens sorgfältig im Auge. Überprüfen Sie regelmäßig, ob alle Zahlungen pünktlich geleistet wurden, und dokumentieren Sie diese.

Eine offene und regelmäßige Kommunikation mit dem Darlehensgeber ist entscheidend für einen reibungslosen Rückzahlungsprozess. Informieren Sie den Darlehensgeber über eventuelle Verzögerungen oder Schwierigkeiten bei den Zahlungen und suchen Sie nach Lösungen.

Dokumentation und Kommunikation

Um einen reibungslosen Rückzahlungsprozess bei Privatdarlehen zu gewährleisten, ist eine gründliche Dokumentation und Kommunikation entscheidend. Hier sind einige wichtige Schritte, die Sie befolgen sollten:

1. Vereinbaren Sie klare Rückzahlungsbedingungen – Stellen Sie sicher, dass Sie mit dem Darlehensgeber klare Bedingungen bezüglich des Zinssatzes, der Laufzeit und der monatlichen Ratenzahlungen vereinbaren. Dies hilft, Missverständnisse zu vermeiden.

2. Halten Sie alle Vereinbarungen schriftlich fest – Erstellen Sie einen schriftlichen Darlehensvertrag, der alle Bedingungen und Konditionen des Privatdarlehens ausführlich beschreibt. Notieren Sie sich auch alle zusätzlichen Vereinbarungen und Änderungen schriftlich.

3. Verfolgen Sie den Zahlungsverlauf sorgfältig – Behalten Sie den Überblick über alle Zahlungen, die Sie geleistet haben, und vergewissern Sie sich, dass diese pünktlich und vollständig erfolgt sind. Dokumentieren Sie alle Zahlungen und halten Sie Belege bereit.

4. Kommunizieren Sie regelmäßig mit dem Darlehensgeber – Eine offene und regelmäßige Kommunikation ist entscheidend. Informieren Sie den Darlehensgeber über eventuelle Verzögerungen oder finanzielle Schwierigkeiten und suchen Sie nach Lösungen. Halten Sie ihn auf dem Laufenden und beantworten Sie seine Fragen zeitnah.

Indem Sie diese Schritte befolgen und eine klare Dokumentation und Kommunikation pflegen, können Sie sicherstellen, dass der Rückzahlungsprozess reibungslos verläuft und Missverständnisse vermieden werden.

1. Vereinbaren Sie klare Rückzahlungsbedingungen

Vereinbaren Sie klare Rückzahlungsbedingungen, bevor Sie ein Privatdarlehen aufnehmen. Legen Sie den Zinssatz, die Laufzeit und die monatlichen Ratenzahlungen eindeutig fest. Ein klarer Rückzahlungsplan sorgt dafür, dass sowohl Sie als Borrower als auch der Darlehensgeber über die Erwartungen und Verpflichtungen informiert sind. Stellen Sie sicher, dass Sie alle Punkte schriftlich festhalten, um in Zukunft Missverständnisse zu vermeiden. Dies hilft, die Beziehung zwischen Darlehensgeber und -nehmer solide und transparent zu gestalten und Konflikte zu verhindern.

2. Halten Sie alle Vereinbarungen schriftlich fest

Um mögliche Missverständnisse zu vermeiden und die Transparenz zu gewährleisten, ist es wichtig, alle Vereinbarungen schriftlich festzuhalten. Hier sind einige Tipps, wie Sie dies umsetzen können:

– Erstellen Sie einen schriftlichen Darlehensvertrag, der alle wichtigen Details des Privatdarlehens enthält, wie den Darlehensbetrag, den Zinssatz, die Laufzeit und die Rückzahlungsmodalitäten.

– Sowohl der Darlehensgeber als auch der Darlehensnehmer sollten den Vertrag sorgfältig prüfen und sicherstellen, dass alle Vereinbarungen korrekt wiedergegeben werden.

– Unterschreiben Sie den Vertrag und bewahren Sie eine Kopie für Ihre Unterlagen auf. Es ist ratsam, auch eine Kopie dem Darlehensgeber zur Verfügung zu stellen.

– Wenn es im Laufe der Zeit Änderungen oder Ergänzungen zu den ursprünglichen Vereinbarungen gibt, halten Sie diese ebenfalls schriftlich fest und lassen Sie beide Parteien dies bestätigen.

– Eine klare schriftliche Dokumentation schafft Vertrauen und ermöglicht es beiden Parteien, sich auf die vereinbarten Bedingungen zu beziehen, falls in der Zukunft Unstimmigkeiten auftreten sollten.

3. Verfolgen Sie den Zahlungsverlauf sorgfältig

Es ist wichtig, den Zahlungsverlauf Ihres Privatdarlehens sorgfältig zu verfolgen. Halten Sie alle Zahlungen, sowohl Eingänge als auch Ausgänge, in einer übersichtlichen Aufzeichnung fest. Überprüfen Sie regelmäßig, ob alle Zahlungen fristgerecht und korrekt erfolgt sind. Dies hilft Ihnen, den Überblick über den Rückzahlungsprozess zu behalten und eventuelle Unregelmäßigkeiten oder Fehler frühzeitig zu erkennen. Bei Problemen oder Verzögerungen sollten Sie umgehend mit dem Darlehensgeber kommunizieren, um eine gemeinsame Lösung zu finden. Das genaue Verfolgen des Zahlungsverlaufs gewährleistet eine transparente und reibungslose Rückzahlung des Privatdarlehens.

4. Kommunizieren Sie regelmäßig mit dem Darlehensgeber

Eine regelmäßige Kommunikation mit dem Darlehensgeber ist von entscheidender Bedeutung, um einen reibungslosen Rückzahlungsprozess sicherzustellen. Halten Sie den Darlehensgeber über Änderungen Ihrer finanziellen Situation auf dem Laufenden und informieren Sie ihn rechtzeitig über eventuelle Verzögerungen oder Probleme bei den Zahlungen. Durch eine offene und transparente Kommunikation können Missverständnisse vermieden werden und es können gemeinsame Lösungen gefunden werden, um den Rückzahlungsprozess erfolgreich abzuschließen. Sprechen Sie Probleme frühzeitig an und arbeiten Sie eng mit dem Darlehensgeber zusammen, um eine positive Beziehung aufrechtzuerhalten.

Verbesserung der Rückzahlungsfähigkeit

Um Ihre Rückzahlungsfähigkeit zu verbessern, ist es wichtig, eine Budgetierung und Finanzplanung durchzuführen. Nehmen Sie sich die Zeit, Ihre Einnahmen und Ausgaben gründlich zu analysieren und stellen Sie sicher, dass Sie genügend Geld für die monatlichen Darlehensraten bereitstellen können. Überprüfen Sie Ihre Ausgaben und identifizieren Sie Einsparpotenziale, um zusätzliches Geld für die Rückzahlung freizusetzen. Eine weitere Möglichkeit ist die Konsolidierung von Schulden, bei der Sie mehrere Schulden zu einer einzigen Zahlung zusammenfassen. Dies kann Ihnen helfen, den Überblick über Ihre Schulden zu behalten und möglicherweise niedrigere Zinsen zu erreichen. Eine verantwortungsbewusste Finanzplanung und die Optimierung Ihrer Rückzahlungsfähigkeit werden Ihnen helfen, den Rückzahlungsprozess problemlos zu bewältigen.

5. Budgetierung und Finanzplanung

Eine gute Budgetierung und Finanzplanung ist entscheidend, um Ihre Rückzahlungsfähigkeit zu verbessern. Hier sind einige wichtige Tipps, die Ihnen helfen können:

- Analysieren Sie Ihre Einnahmen und Ausgaben: Starten Sie, indem Sie einen Überblick über Ihre monatlichen Einnahmen und Ausgaben erhalten. Identifizieren Sie dabei Bereiche, in denen Sie potenziell Einsparungen vornehmen können.

- Setzen Sie realistische Ziele: Legen Sie ein realistisches Budget fest, das Ihre Rückzahlungsverpflichtungen und finanziellen Ziele berücksichtigt. Priorisieren Sie den Schuldenabbau und reduzieren Sie unnötige Ausgaben.

- Vermeiden Sie neue Schulden: Versuchen Sie, während der Rückzahlungsphase keine neuen Schulden aufzunehmen. Schaffen Sie ein Notfallfonds, um unvorhergesehene Ausgaben abzudecken.

- Suchen Sie nach zusätzlichen Einnahmequellen: Überlegen Sie, wie Sie zusätzliches Einkommen generieren können, um die Rückzahlungen zu erleichtern. Dies könnte durch Nebenjobs, Freelancing oder den Verkauf unnötiger Gegenstände geschehen.

Indem Sie eine disziplinierte Budgetierung und Finanzplanung verfolgen, können Sie Ihre Rückzahlungsfähigkeit stärken und Ihren Rückzahlungsprozess erfolgreich abschließen.

6. Überprüfen Sie Ihre Ausgaben und identifizieren Sie Einsparpotenziale

Um Ihre Rückzahlungsfähigkeit zu verbessern, sollten Sie Ihre Ausgaben gründlich überprüfen und Einsparpotenziale identifizieren. Erstellen Sie ein Budget, um einen Überblick über Ihre Einnahmen und Ausgaben zu erhalten. Überprüfen Sie Ihre Ausgabenkategorien und identifizieren Sie Bereiche, in denen Sie möglicherweise Kosten senken können. Dies kann beispielsweise den Verzicht auf nicht notwendige Ausgaben oder das Finden von günstigeren Alternativen beinhalten. Durch die Identifizierung und Umsetzung von Einsparpotenzialen können Sie mehr Geld für die Rückzahlung Ihres Privatdarlehens freisetzen und Ihre finanzielle Situation insgesamt verbessern.

7. Erwägen Sie die Konsolidierung von Schulden

Wenn Sie mit mehreren Schulden konfrontiert sind, kann es eine gute Option sein, diese zu konsolidieren. Dies bedeutet, dass Sie alle Ihre Schulden zu einer einzigen Schuld zusammenführen. Hier sind einige Vorteile der Schuldenkonsolidierung:

- Vereinfachte Verwaltung: Anstatt mehrere Gläubiger und Zahlungen zu verwalten, haben Sie nur noch eine Zahlung pro Monat.

- Niedrigere Zinsen: Durch die Konsolidierung Ihrer Schulden können Sie möglicherweise einen niedrigeren Zinssatz erhalten, was zu Einsparungen führen kann.

- Verbesserte Kreditwürdigkeit: Wenn Sie Ihre Schulden konsolidieren und regelmäßige Zahlungen leisten, kann sich dies positiv auf Ihre Kreditwürdigkeit auswirken.

- Mögliche längere Laufzeit: Die Konsolidierung ermöglicht es Ihnen möglicherweise, die Laufzeit Ihrer Schulden zu verlängern, was zu niedrigeren monatlichen Zahlungen führen kann.

Bevor Sie sich jedoch für die Schuldenkonsolidierung entscheiden, sollten Sie alle Vor- und Nachteile sorgfältig abwägen und professionelle Beratung in Anspruch nehmen, um sicherzustellen, dass dies die richtige Entscheidung für Ihre finanzielle Situation ist.

Rückzahlungsoptionen besprechen

Es gibt verschiedene Rückzahlungsoptionen, die Sie mit dem Darlehensgeber besprechen können, um Ihre individuellen Bedürfnisse zu berücksichtigen. Eine Möglichkeit ist die Vereinbarung von Ratenzahlungen, bei der Sie das Darlehen in regelmäßigen monatlichen Raten zurückzahlen. Dies kann Ihnen helfen, Ihre monatlichen Ausgaben zu planen und die Rückzahlung des Darlehens zu vereinfachen. Eine weitere Option ist die vorzeitige Rückzahlung, bei der Sie das Darlehen vor Ablauf der vereinbarten Laufzeit vollständig tilgen. Informieren Sie sich über die Bedingungen für eine vorzeitige Rückzahlung und ob damit möglicherweise zusätzliche Kosten verbunden sind. Bei finanziellen Schwierigkeiten ist es ratsam, mit dem Darlehensgeber zu verhandeln und nach möglichen Lösungen zu suchen, wie beispielsweise einer Stundung der Zahlungen oder einer temporären Anpassung der Rückzahlungsbedingungen. Besprechen Sie die verschiedenen Rückzahlungsoptionen und finden Sie die beste Lösung für Ihre individuelle Situation.

8. Ratenzahlungen vereinbaren

Um die Rückzahlung Ihres Privatdarlehens zu erleichtern, können Sie mit dem Darlehensgeber Ratenzahlungen vereinbaren. Hier sind einige Tipps, um dies erfolgreich umzusetzen:

- Definieren Sie einen klaren Zeitplan für die Ratenzahlungen. Legen Sie fest, in welchem Intervall die Zahlungen erfolgen sollen, z.B. monatlich, vierteljährlich oder halbjährlich.

- Stellen Sie sicher, dass die Ratenzahlungen für Sie finanziell machbar sind. Berechnen Sie Ihre monatlichen Ausgaben und Einnahmen, um festzustellen, wie viel Sie sich für die Ratenzahlungen leisten können.

- Sprechen Sie mit dem Darlehensgeber über die Höhe der Raten. Möglicherweise können Sie eine Ratenhöhe vereinbaren, die Ihrem aktuellen Einkommen und Ihren finanziellen Möglichkeiten entspricht.

Durch die Vereinbarung von Ratenzahlungen können Sie die Rückzahlung in überschaubare Beträge aufteilen und so den Rückzahlungsprozess erleichtern. Stellen Sie sicher, dass Sie die vereinbarten Raten pünktlich und regelmäßig bezahlen, um das Vertrauen des Darlehensgebers zu erhalten und mögliche Konflikte zu vermeiden.

9. Überprüfen Sie die Möglichkeit einer vorzeitigen Rückzahlung

Überprüfen Sie die Bedingungen des Privatdarlehens, um festzustellen, ob eine vorzeitige Rückzahlung möglich ist. Eine vorzeitige Rückzahlung kann von Vorteil sein, da Sie dadurch möglicherweise Zinsen sparen und Ihre Schulden schneller abbauen können. Kontaktieren Sie den Darlehensgeber, um zu klären, ob eine vorzeitige Rückzahlung akzeptiert wird und ob möglicherweise Gebühren oder Strafen anfallen. Stellen Sie sicher, dass Sie die finanziellen Auswirkungen einer vorzeitigen Rückzahlung vollständig verstehen, bevor Sie diese Option in Betracht ziehen.

10. Verhandeln Sie bei finanziellen Schwierigkeiten

Falls Sie auf finanzielle Schwierigkeiten stoßen und die Rückzahlung des Privatdarlehens gefährdet ist, sollten Sie aktiv mit dem Darlehensgeber verhandeln. Sprechen Sie offen über Ihre aktuelle finanzielle Situation und diskutieren Sie mögliche Lösungen. Möglicherweise können Sie eine vorübergehende Änderung der Rückzahlungsbedingungen vereinbaren oder einen Zahlungsplan erstellen, der besser zu Ihrem aktuellen Budget passt. Eine offene Kommunikation und ein gemeinsames Ziel, eine Lösung zu finden, können Ihnen dabei helfen, finanzielle Engpässe zu überwinden und den Rückzahlungsprozess erfolgreich abzuschließen.

Steuerliche Aspekte beachten

Bei der Rückzahlung von Privatdarlehen sind auch steuerliche Aspekte zu beachten. Es ist wichtig, sich über die geltenden Steuervorschriften zu informieren und zu verstehen, wie sich die Rückzahlung auf Ihre Steuererklärung auswirken kann. Überprüfen Sie, ob mögliche Zinszahlungen oder Gebühren steuerlich absetzbar sind und ob Sie bestimmte Nachweise erbringen müssen. Berücksichtigen Sie auch die steuerlichen Auswirkungen auf beide Parteien – sowohl für Sie als Darlehensnehmer als auch für den Darlehensgeber. Bevor Sie eine endgültige Entscheidung treffen, ist es ratsam, sich mit einem Steuerberater oder einem Fachmann für Finanzfragen zu beraten, um sicherzustellen, dass Sie alle steuerlichen Konsequenzen verstehen und entsprechend handeln können.

11. Informieren Sie sich über geltende Steuervorschriften

Um eine reibungslose Rückzahlung Ihres Privatdarlehens zu gewährleisten, ist es wichtig, sich über die geltenden Steuervorschriften zu informieren. Stellen Sie sicher, dass Sie alle steuerlichen Verpflichtungen verstehen, die mit der Rückzahlung des Darlehens einhergehen könnten. Hier sind einige wichtige Punkte zu beachten:

- Erkundigen Sie sich nach den steuerlichen Auswirkungen des Darlehens: Informieren Sie sich, ob die Zinsen, die Sie zahlen, als steuerlich absetzbar gelten oder ob Sie möglicherweise eine entsprechende Steuererklärung einreichen müssen.

- Prüfen Sie die geltenden Freibeträge: Überprüfen Sie, ob es bestimmte Freibeträge oder Steuerermäßigungen gibt, die auf die Rückzahlung des Privatdarlehens angewendet werden können.

- Konsultieren Sie einen Steuerberater: Bei komplexen steuerlichen Fragen ist es ratsam, einen Steuerberater zu konsultieren, der Ihnen bei der Einhaltung der geltenden Steuervorschriften helfen kann.

Indem Sie sich über die geltenden Steuervorschriften informieren und diese entsprechend beachten, können Sie mögliche finanzielle Konflikte oder Strafen vermeiden.

12. Berücksichtigen Sie steuerliche Auswirkungen auf beide Parteien

Beim Rückzahlungsprozess von Privatdarlehen ist es wichtig, die steuerlichen Auswirkungen auf beide Parteien zu berücksichtigen. Sowohl der Darlehensgeber als auch der Darlehensnehmer sollten sich über eventuell anfallende Steuern im Zusammenhang mit der Rückzahlung bewusst sein. Abhängig von den geltenden Steuervorschriften können bestimmte Kreditzinsen als steuerpflichtiges Einkommen für den Darlehensgeber gelten. Auf der anderen Seite könnte der Darlehensnehmer in der Lage sein, die Zinsen als steuerliche Abzüge geltend zu machen. Es ist empfehlenswert, sich über die spezifischen Steuervorschriften in Ihrem Land zu informieren und gegebenenfalls einen Steuerberater hinzuzuziehen, um die steuerlichen Auswirkungen eines Privatdarlehens zu verstehen und korrekt zu behandeln.

Umgang mit Konfliktsituationen

Im Umgang mit Konfliktsituationen bei der Rückzahlung von Privatdarlehen ist es wichtig, das Gespräch zu suchen und gemeinsam Lösungen zu finden. Eine offene und ehrliche Kommunikation ist der erste Schritt, um etwaige Unstimmigkeiten zu klären. Hier sind einige weitere Tipps, wie Sie Konfliktsituationen erfolgreich bewältigen können:

– Seien Sie bereit, zuzuhören: Hören Sie aufmerksam zu und versuchen Sie, die Perspektive des Darlehensgebers zu verstehen. Nur durch gegenseitiges Verständnis können Sie eine gemeinsame Lösung finden.

– Finden Sie alternative Zahlungsvereinbarungen: Wenn Sie finanzielle Schwierigkeiten haben, erkunden Sie verschiedene Zahlungspläne wie Ratenzahlungen oder eine vorübergehende Zahlungsaussetzung. Ein flexibler Ansatz kann helfen, die finanzielle Belastung zu reduzieren.

– Berücksichtigen Sie Mediation: Wenn Sie trotz Bemühungen keine Einigung erzielen können, könnte eine Mediation eine Möglichkeit sein, den Konflikt außergerichtlich beizulegen. Ein neutraler Vermittler kann Ihnen dabei helfen, eine faire Lösung zu finden.

Indem Sie Konflikte in Bezug auf die Rückzahlung von Privatdarlehen proaktiv angehen, können Sie die Wahrscheinlichkeit einer erfolgreichen Lösung erhöhen und Ihre Beziehung zum Darlehensgeber intakt halten.

13. Suchen Sie das Gespräch und finden Sie Lösungen

Wenn es zu Konflikten oder Schwierigkeiten bei der Rückzahlung kommt, ist es wichtig, das Gespräch mit dem Darlehensgeber zu suchen. Offene Kommunikation ist der Schlüssel, um gemeinsam Lösungen zu finden. Seien Sie ehrlich und transparent über Ihre finanzielle Situation und erklären Sie, warum es Ihnen gerade schwerfällt, die vereinbarten Zahlungen zu leisten. Gemeinsam können möglicherweise alternative Zahlungsvereinbarungen getroffen werden, wie zum Beispiel eine vorübergehende Reduzierung der monatlichen Raten oder eine Neufestlegung der Rückzahlungsmodalitäten. Durch einen konstruktiven Dialog können beide Parteien eine für beide Seiten akzeptable Lösung finden.

14. Berücksichtigen Sie alternative Streitbeilegungsmechanismen

Es kann vorkommen, dass es zu Konfliktsituationen zwischen Darlehensgeber und -nehmer kommt. In solchen Fällen ist es ratsam, alternative Streitbeilegungsmechanismen zu berücksichtigen. Dies könnte die Einbeziehung eines Mediators oder Schiedsverfahrens beinhalten, um eine Lösung zu finden, ohne vor Gericht zu gehen. Diese alternativen Mechanismen können Zeit, Geld und Stress sparen und helfen, eine faire Vereinbarung zu erzielen, die beide Parteien zufriedenstellt.

Rückzahlung erfolgreich abschließen

Nachdem Sie alle Zahlungen geleistet haben, ist es wichtig, die Rückzahlung des Privatdarlehens gründlich zu überprüfen, um sicherzustellen, dass alles ordnungsgemäß abgeschlossen ist. Vergewissern Sie sich, dass alle Ratenzahlungen wie vereinbart geleistet wurden und dass keine ausstehenden Beträge mehr vorhanden sind. Nehmen Sie sich die Zeit, um Ihre Finanzunterlagen zu überprüfen und sicherzustellen, dass alles korrekt und vollständig ist. Sobald Sie festgestellt haben, dass die Rückzahlung erfolgreich abgeschlossen ist, ist es eine nette Geste, sich beim Darlehensgeber zu bedanken. Zeigen Sie Ihre Wertschätzung für das entgegengebrachte Vertrauen und die Unterstützung während der Rückzahlungsphase. Eine freundliche Dankesbotschaft oder eine persönliche Geste können einen positiven Eindruck hinterlassen und möglicherweise zu zukünftigen Geschäftsbeziehungen führen.

15. Überprüfen Sie die Vollständigkeit der Rückzahlung

Nachdem Sie alle vereinbarten Zahlungen geleistet haben, ist es wichtig, die Vollständigkeit der Rückzahlung zu überprüfen. Stellen Sie sicher, dass der Darlehensgeber alle erhaltenen Beträge korrekt verbucht hat und dass keine offenen Beträge mehr ausstehen. Nehmen Sie Kontakt zum Darlehensgeber auf, um eine abschließende Überprüfung durchzuführen und alle notwendigen Unterlagen zu erhalten, die bestätigen, dass die Rückzahlung vollständig erfolgt ist. Sobald Sie die Bestätigung erhalten haben, dass das Privatdarlehen erfolgreich zurückgezahlt wurde, können Sie sich bei Ihrem Darlehensgeber bedanken und das Ende der Geschäftsbeziehung feiern.

16. Bedanken Sie sich beim Darlehensgeber

Nachdem Sie das Privatdarlehen erfolgreich zurückgezahlt haben, ist es eine gute Etikette, sich beim Darlehensgeber zu bedanken. Dies ist eine respektvolle Geste, die Ihre Wertschätzung für die Unterstützung und das Vertrauen des Darlehensgebers ausdrückt. Eine persönliche Dankesnachricht oder ein Telefonanruf sind angemessene Möglichkeiten, um Ihre Dankbarkeit zu zeigen. Zeigen Sie Ihre Anerkennung für die Zusammenarbeit und betonen Sie, wie wichtig und hilfreich das Darlehen für Sie war. Dies stärkt nicht nur die Beziehung zum Darlehensgeber, sondern sorgt auch für einen positiven Eindruck und möglicherweise die Bereitschaft des Darlehensgebers, Ihnen in Zukunft erneut zu helfen.

Fazit

Insgesamt ist es entscheidend, dass Sie bei der Rückzahlung eines Privatdarlehens klare Vereinbarungen treffen und diese schriftlich festhalten. Eine sorgfältige Überwachung des Zahlungsverlaufs und eine regelmäßige Kommunikation mit dem Darlehensgeber sind unerlässlich, um Probleme zu vermeiden. Darüber hinaus ist es wichtig, Ihre Rückzahlungsfähigkeit zu verbessern, indem Sie Budgetierung und Finanzplanung durchführen sowie mögliche Einsparpotenziale identifizieren. Wenn es Schwierigkeiten gibt, sollten Sie offen mit dem Darlehensgeber darüber sprechen und nach einer Lösung suchen. Beachten Sie auch die steuerlichen Aspekte und denken Sie daran, sich über geltende Steuervorschriften zu informieren. Schließlich, nachdem die Rückzahlung abgeschlossen ist, überprüfen Sie die Vollständigkeit der Rückzahlung und bedanken Sie sich bei Ihrem Darlehensgeber für das entgegengebrachte Vertrauen. Mit diesen Tipps und Tricks können Sie sicherstellen, dass Ihre Rückzahlung reibungslos verläuft und eine erfolgreiche Abwicklung ermöglicht wird.

Häufig gestellte Fragen

1. Was passiert, wenn ich die Rückzahlungsbedingungen nicht einhalten kann?

Wenn Sie Schwierigkeiten haben, die Rückzahlungsbedingungen einzuhalten, ist es wichtig, dies Ihrem Darlehensgeber frühzeitig mitzuteilen. Gemeinsam können Sie möglicherweise alternative Zahlungsvereinbarungen treffen oder einen Konsolidierungskredit in Betracht ziehen.

2. Kann ich die Rückzahlung vorzeitig beenden?

Ja, in einigen Fällen können Sie die Rückzahlung vorzeitig abschließen. Stellen Sie sicher, dass Sie die im Darlehensvertrag festgelegten Bedingungen überprüfen, um mögliche Gebühren oder Strafen für eine vorzeitige Rückzahlung zu verstehen.

3. Gibt es steuerliche Auswirkungen beim Privatdarlehen?

Ja, es gibt steuerliche Aspekte, die berücksichtigt werden sollten. Informieren Sie sich über die geltenden Steuervorschriften in Ihrer Region und wie sich das Privatdarlehen auf Ihre Steuerpflicht auswirken kann.

4. Ist es möglich, Ratenzahlungen zu vereinbaren?

Ja, es ist möglich, Ratenzahlungen zu vereinbaren. Sprechen Sie mit Ihrem Darlehensgeber über die Möglichkeit, Ihre Rückzahlung in mehrere Teilzahlungen aufzuteilen, um die Rückzahlung für Sie finanziell machbarer zu gestalten.

5. Wie kann ich meine Rückzahlungsfähigkeit verbessern?

Sie können Ihre Rückzahlungsfähigkeit verbessern, indem Sie Ihre Ausgaben überprüfen, ein Budget erstellen und möglicherweise Schulden konsolidieren. Indem Sie eine klare finanzielle Planung haben, können Sie sicherstellen, dass Sie Ihre Verpflichtungen erfüllen können.

6. Was sind alternative Streitbeilegungsmechanismen?

Alternative Streitbeilegungsmechanismen sind Möglichkeiten, Konflikte ohne den Gang vor Gericht zu lösen. Dazu gehören beispielsweise Mediation oder Schlichtungsverfahren, bei denen eine neutrale Drittperson hilft, eine faire Lösung zu finden.

7. Was passiert, wenn der Darlehensgeber die Rückzahlung verweigert?

Wenn der Darlehensgeber die Rückzahlung verweigert, sollten Sie das Gespräch suchen und nach einer Einigung suchen. Wenn dies nicht möglich ist, können Sie rechtliche Schritte in Erwägung ziehen, um Ihre Rechte als Kreditnehmer zu schützen.

8. Ist es legal, Kredite von Privatpersonen aufzunehmen?

Ja, es ist legal, Kredite von Privatpersonen aufzunehmen, solange sowohl der Kreditnehmer als auch der Kreditgeber die rechtlichen Bestimmungen in Bezug auf Darlehen und Zinssätze einhalten.

9. Wie oft sollte ich mich mit dem Darlehensgeber über den Rückzahlungsstatus austauschen?

Eine regelmäßige Kommunikation ist wichtig, um den Rückzahlungsprozess reibungslos zu gestalten. Es wird empfohlen, sich mindestens einmal im Monat mit dem Darlehensgeber über den aktuellen Rückzahlungsstatus auszutauschen.

10. Gibt es andere Möglichkeiten, meine Rückzahlungsfähigkeit zu verbessern?

Ja, zusätzlich zur Budgetierung und Finanzplanung können Sie auch Einnahmequellen erhöhen, zusätzliche Ausgaben minimieren und möglicherweise nach zusätzlichen finanziellen Unterstützungen suchen, um Ihre Rückzahlungsfähigkeit zu verbessern.